12

2024

-

02

Labless模式兴起半导体第三方检测企业胜科纳米科创板过会

时间: 2024-12-02 11:28:17 | 作者: 贝博bb平台登录入口

11月22日,上交所上市审核委员会2024年第32次会议审核通过胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)的首发申请。

胜科纳米成立于2012年,是行业内知名的半导体第三方检测分析实验室,此番拟在科创板上市,募资2.97亿元拟用于苏州检测分析能力提升建设项目,为该公司主要营业业务产能扩充项目。

当前,半导体检测产业竞争格局较为分散。招股书显示,由于半导体客户对检测分析服务的时效性要求比较高,第三方实验室检测分析机构具有一定的服务半径,因此半导体第三方检测分析实验室的区域性特点也较为显著,整体行业的市场集中度较低,行业总体呈现机构众多、单个机构规模较小的竞争格局。

A股此前已有华岭股份(430139.BJ)、广电计量(002967.SZ)、华测检测(300012.SZ)等半导体第三方检验测试公司,胜科纳米有望成为第一家科创板上市的专业半导体第三方实验室。

近年来,在全球半导体产业整体加快速度进行发展的大背景下,产品制作的完整过程的低容错率与技术方法的更新迭代助推着半导体检测分析需求的增长。同时,随着半导体产业专业化分工趋势的加深,检测分析这一产业链重要环节也逐步分化为独立产业。

根据中国半导体行业协会数据,2023年我国半导体第三方实验室检测分析市场规模已达80亿元,2027年行业市场空间有望达到180-200亿元。

传统的半导体产业最早采用 IDM(Integrated Device Manufacturing,整合制造)的经营模式,即将芯片设计、晶圆制造、芯片封测等在企业内部进行一体化整合。胜科纳米采用的Labless模式即 Lab(实验室)与 Less(无)的组合,是将检测分析环节委托半导体第三方检测分析实验室完成的模式。

但随着半导体技术的快速更新换代和下游应用多元发展,半导体产业的投资所需成本攀升、新品研发的窗口期变短、产品的定制化比重提升,传统 IDM 模式在分散投资风险、快速响应市场需求变化、产品多样性等方面面临挑战。

由此,以Fabless+Foundry+OSAT为代表的半导体专业分工模式应运而生。国盛证券指出,Fabless厂商独立经营芯片设计环节,Foundry厂商进行晶圆制造的代工服务,OSAT厂商进行封装和测试,同时检测环节采取Labless模式,将检测业务分包第三方机构完成,该专业分工模式有效协同各产业链,研发效率较高,当前是行业最主要运营模式之一。

胜科纳米在招股书中指出,Labless理念逐步得到市场的认可,现阶段部分客户处于“Lab-lite”的过渡状态,即保留小规模自建实验室以满足紧急和部分保密程度较高的检测需求,同时将大部分检测分析需求委托至第三方完成。

华西证券同样认为,垂直分工模式不断成熟的背景下,未来将实验室测试业务外包将成为趋势,Labless有望成为继Fabless后的行业新趋势,从而增加第三方测试需求。

作为半导体第三方检测分析实验室,胜科纳米主要服务于半导体客户的研发环节,提供样品失效分析、材料分析与可靠性分析等检测实验。

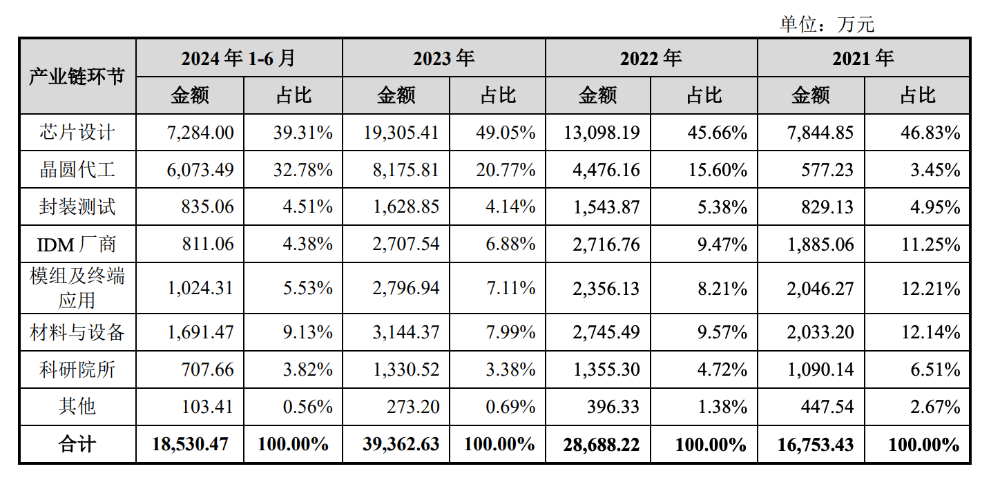

半导体检测是保障良率重要手段,贯穿芯片设计、晶圆制造、芯片封装各环节。从胜科纳米的招股书看,来自芯片设计、晶圆代工、设备及材料环节客户的收入占比较高:在2021年、2022年、2023年及2024年上半年,芯片设计环节客户收入占比分别是46.83%、45.66%、49.05%和39.31%,晶圆代工环节客户收入占比分别是3.45%、15.60%、20.77%和 32.78%,材料与设备环节客户收入占比分别是12.14%、9.57%、7.99%和 9.13%。

分业务类型来看,从2024年上半年看,失效分析、材料分析、可靠性分析分别构成了胜科纳米主营业务的66.10%、30.99%、2.91%,比例与2021年—2023年相近。

胜科纳米在招股书中表示,未来将在当前深耕半导体失效分析及材料分析领域的基础上,重点加强车规级芯片失效分析、可靠性分析领域的布局,在优势领域巩固自身竞争力的同时积极拓展航空航天、生物医药等新领域,向更加综合的检测分析厂商发展。

可以看到,今年上半年胜科纳米的营收、净利均有所下滑。这也成为上市委会议现场问询的两大重点问题:一是请结合Labless模式、实验室服务半径、行业单个机构规模较小特点、行业市场空间及竞争等情况,说明公司收入增长的可持续性。二是请结合主要客户构成、毛利率、折旧摊销、实验室建设等情况,说明公司净利润是不是真的存在下滑风险,相关风险披露是否充分。

而在增速放缓前,胜科纳米于2022年8月、2023年3月先后实施两次现金分红,分别分去3800万元、7500万元,占两年归母净利润的68.85%。

“在实施现金分红前,公司经营状况良好、货币资金较为充足,具备现金分红的条件。”胜科纳米解释道,两次现金分红主要基于两方面考虑:其中一种原因是,作为对创始股东、老股东长期以来支持公司发展的回报,同时考虑到公司股东亦存在一定的资金需求,相关股东取得分红款后可用于缴纳股改及资本公积转增股本产生的个税等。

值得注意的是,股权结构显示,胜科纳米的控制股权的人暨实际控制人、董事长李晓旻直接持有43.79%的股份,并通过江苏鸢翔控制6.69%的股份、通过苏州禾芯控制5.52%的股份、通过苏州胜盈控制1.98%的股份、通过宁波胜诺控制1.74%的股份——其通过直接和间接方式合计控制59.72%的股份,也是现金分红的主要受益者。

而在报告期内,因李晓旻与外部投资人同步增资以进行反稀释等,存在从部分外部投资人及金融机构处取得借款的情况,截至2024年10月31日尚未到期的负债合同金额总计为9375万元,应付利息金额合计为814.82万元。

尽管招股书显示,经测算,李晓旻主要是依靠薪酬收入、现金分红、变现资产等资产金额来源,即可在2029年提前偿还全部债务。但胜科纳米也在招股书中提醒道,如极端情况下李晓旻无法偿还到期债务,则将可能对公司及实际控制人造成一定不利影响。