11

2024

-

12

卖一台车平均亏6万小米净利润为何还上涨20%?手机和空调卖疯了!员工人均月薪近5万有13是股东

时间: 2024-11-12 10:15:08 | 作者: 贝博bb平台登录入口

计划5年投资1000亿元,向硬核科技公司转型的小米集团,在2024年上半年卖了8280万台智能手机、400万台空调,交付超2.7万辆SU7汽车。这带动其营收和净利润分别实现32%、20%的同比增长,毛利率稳定在20%以上水平。

然而,小米手机均价只有苹果的18%、三星的1/3。作为当前营收支柱,小米手机的高端转型仍面临挑战。

8月21日,小米集团(发布2024年二季度业绩公告,单季实现盈利收入889亿元,同比增长32%,经调整净利润录得62亿元,同比增长20.1%。

受这一利好消息影响,22日,小米集团股价上涨9.02%至19.1港元/股,市值达4760亿港元,为近3个月以来的高点。

二季度,小米SU7交付27307辆,录得营收64亿元,经调整净利润亏损18亿元,相当于卖一台车平均亏损6.36万元,远低于其他新势力车企交付首年动辄10万元的单车亏损金额。当天深夜,雷军在个人微博发文回应。雷军表示:“造车很苦,但成功一定很酷!小米汽车还在投入期,希望我们大家理解。”

更为重要的是,二季度小米汽车业务毛利率已达到15.4%,高于蔚来、小鹏、零跑等一众新势力车企,低于理想汽车20%的毛利率。

如果小米汽车的产能能够完全满足订单交付所需,销量上规模后,其亏损将大幅度降低。为解决产能掣肘,2024年6月开始,小米汽车工厂开始双班生产,7月进行产线万辆车的交付目标,冲刺全年交付12万辆的目标。

明晃晃写在公告中的目标,为小米全年业绩埋下一个吊人胃口的“彩蛋”。小米汽车多长时间能实现扭亏呢?

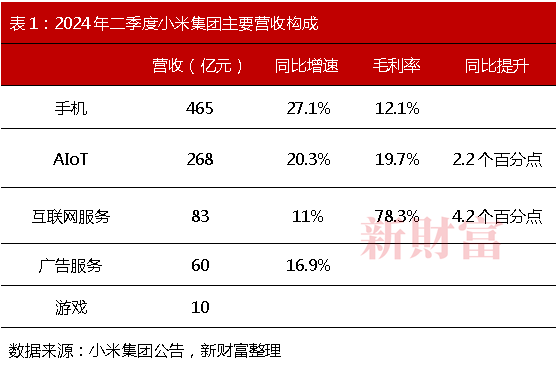

当然,尽管造车业务仍在“烧钱”阶段,小米集团依然实现了净利润的高增长,这大多数来源于其传统业务的出色发挥。其手机、AIoT、互联网服务、广告等业务营收,均实现10%以上的增长,其中,手机和AIoT(智能物联网)两大业务贡献了92.8%的营收,手机业务营收增速更高达27.1%,在各板块中领先(表1)。

支柱业务之外,广告服务和游戏业务分别实现60亿元、10亿元的营收,未来或能够持续贡献增量营收。

整体业绩增长背后,小米集团的用户数、出货量、增速、市占率、毛利率等一串可观的数据,亮点纷呈。

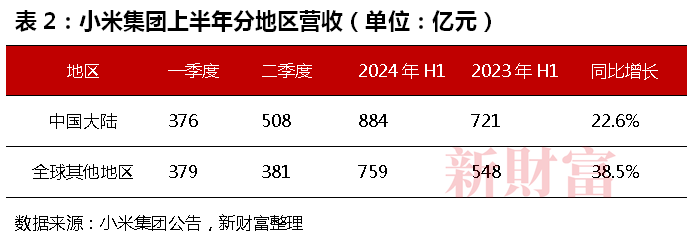

小米集团近半收入来自境外市场。2024年上半年,其境外营收达759亿元,占总营收的46%。

而且,其境外营收较2023年上半年的548亿元增长38.5%,高于中国大陆市场22.6%的营收增速(表2)。

截至2024年6月末,小米集团拥有全职员工3.7万人,较去年同期增加了5000人。其中,12388名员工持有股份(股权激励或奖励),即1/3员工是公司股东。

二季度,小米集团的薪酬开支总额(包括以股份为基础的薪酬开支)为54亿元,较2023年二季度的44亿元增长22.7%,较2024年第一季度增加3.4%。

粗略计算,小米集团人均季度薪酬14.4万元,人均月薪近5万元。这一个数字你羡慕吗?

小米集团制定了新10年战略,大规模投入底层核心技术,致力于成为新一代全球硬核科技引领者,这是一场小米再造小米的转型升级。

为了实现转型,小米集团计划在2022—2026年间研发投入超过1000亿元。

2022年、2023年,小米集团研发支出已分别达到160.28亿元、190.98亿元。

截至2024年6月末,小米集团在全球获得专利超过4万件,研发人员18290人,占员工总人数的48.7%,近半员工是研发人员。

持续研发投入下,2024年一季度,小米集团整体毛利率达到22.3%,同比提升2.8个百分点。二季度毛利率微降至20.7%。其中,手机与AIoT分部毛利率为21.1%,汽车业务毛利率15.4%,互联网服务毛利率78.3%,是毛利率最高的业务。

智能手机无疑是小米集团的现金奶牛,“Xiaomi”品牌负责向上攻打中高端市场,“Redmi”品牌负责稳住中低端基本盘。

首先,出货量猛增,上半年小米卖了8280万台手机,增速大幅跑赢全球智能手机出货量增速。

2024年一季度,小米全球智能手机出货量4060万台,同比增长33.7%,同期全球智能手机出货量增速为9.8%。

二季度,小米手机出货量继续攀升至4220万台,同比增长28.1%,连续16个季度稳居全球第三,且是全球出货量TOP5品牌中增速最快的一家。其全球市占率升至14.6%,较一季度增长0.8个百分点。

第二,海外市场占比提升。二季度,小米智能机在中东、拉美、东南亚、非洲等新兴市场的份额分别达到21.2%、18.6%、17.2%、11.7%,均较一季度有所增长。

中东每卖5台手机,就有一台是小米手机。非洲每卖10台手机,就有一台是小米手机。

第三,高端产品占比提升。高端转型九死一生的大潮中,小米手机成功从“性价比之王”“平价机王”实现了高端市场的渗透。

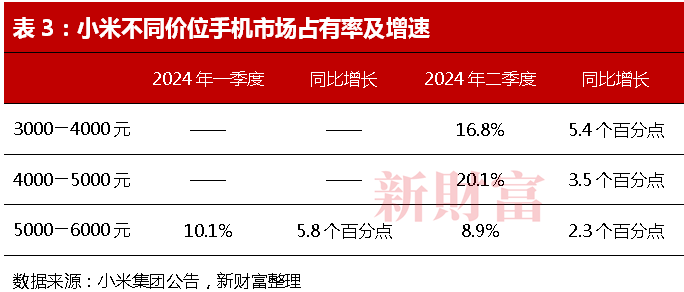

一季度,小米高端智能手机(售价超过3000元的手机)出货量占比达到21.7%,同比提升1.4个百分点。其中,小米手机在中国大陆5000—6000元价位段的智能手机市占率达到10.1%,同比提升5.8个百分点。

二季度,小米在高端机型市场的占比逐步提升至22.1%,不同价位手机的市占率均实现同比增长(表3)。

基于小米手机出货量的稳定增长,小米手机由代工模式转为自产模式。2024年7月,小米位于北京昌平区的手机智能工厂正式亮相,总投资24亿元,年产能1000万台,实现工业生产100%数字化,关键工艺100%自动化,这也是小米手机向高端转型的准备之一。

值得一提的是,一季度,小米智能手机ASP(手机平均售价)为1144.7元,同比下降0.6%。

二季度,小米手机ASP继续降至1103.5元,根本原因在于在海外市场,低均价手机出货量增长更快,带动整体均价下行。

专业研究机构Counterpoint Research多个方面数据显示,2024年第一季度,全球智能手机ASP为370美元(约合2679块钱)。其中,苹果手机ASP高达900美元(约合6517块钱),创造了其有史以来最高的一季度ASP;三星手机ASP为336美元(约合2433块钱),排名第二,也达到了其有史以来最高的ASP。

与苹果、三星高ASP呼应的是,一季度全球十大最畅销智能手机型号榜单上,苹果、三星各占5席。

由此可见,全地球手机出货量TOP3中,小米手机ASP不足三星手机的一半,仅是苹果手机的18%,小米在维持千元机市场的统治力时,高端化转型的挑战仍然不小。

这也是小米具有独特护城河优势的领域。2023年10月,小米集团宣布“人车家全生态”战略,大力布局AI业务,逐步推动AIoT生态扩容。

其中,小米集团发力端侧大模型,主要是轻量化大模型,通过与云结合的方式落地服务。2024年7月,小米集团首次发布声音大模型,并搭载在小米SU7系列上,为汽车提供车外唤醒防御功能。

同时,小米集团升级了小爱同学的多模态识别和理解能力,小爱同学可提供如AI文档问答、AI智能成片等功能,提升了小米手机、平板、电视、音箱等产品的智能化能力。

2024年6月,小米全球活跃用户创历史上最新的记录达到6.8亿,同比增长11.5%。小米AIoT连接设备增至8.2亿台,同比增长25.6%,这是小米集团物联网生态持续壮大的显化指标。

第一,AIoT生态圈扩容。截至6月30日,小米AIoT(智能物联网)平台连接的IoT设备数增至8.2亿台(不包括智能手机、平板及笔记本电脑),同比增长25.6%,这在某种程度上预示着,小米物联网继续保持高增速扩容。

第二,忠实用户持续增加。拥有5件及以上连接至小米AIoT平台的设备(不包括智能手机、平板及笔记本电脑)用户数达到1610万,同比增长24.2%,米家APP的月活跃用户数达到9690万人,3个月增加了780万人。

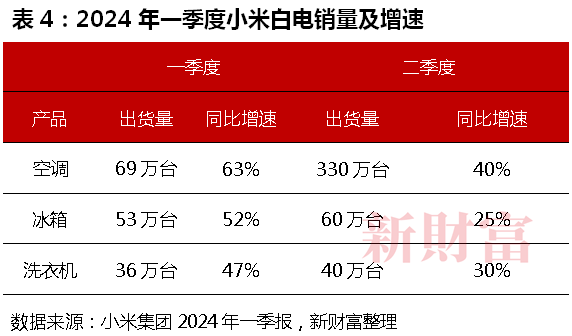

今年以来,小米汽车频上热搜,流量爆表,无意中也有力带动了整个小米生态链产品的销量增长。一季度,小米大家电出货量均同比增长超过45%,二季度仍保持增长(表4),上半年,小米大家电营收同比增长38.7%。

上半年,小米空调卖出了400万台。要知道,2024年上半年,国内空调全渠道总销量3315万台,同比下滑了11%,销售额1114亿元,同比下滑14.5%。这样的背景下,小米空调出货量增速超过40%,市场占有率达到12%,仅次于格力、美的、海尔三巨头。

除了大家电,小米可穿戴设备销量也实现增长。一季度,小米可穿戴设备(智能手环、智能手表、TWS耳机)出货量同比增长70%。其中,TWS耳机全球出货量排名跃升至第二位,中国大陆地区则跃升至第一名。小米平板全球出货量同比增长93%,几近翻倍。二季度,小米平板全球出货量同比增长106%,全球排名第五。

烧钱造车,打造小米生态圈,持续推进全球化、高端化、智能化战略,雷军从不打无准备之仗,小米集团账上还趴着千亿现金。

截至2024年6月末,小米集团现金储备(包括现金及现金等价物、受限制资金、存款等)为1410亿元。

截至2024年3月31日,小米集团共投资约430家公司,账面价值652亿元,同比减少2.2%。

截至2024年6月30日,小米集团共投资约430家公司,账面价值654亿元,同比减少3.4%。

投资公司数430家没变,账面价值654亿元也几乎没变,说明二季度小米没有净增的投资项目,这与过去10年小米集团构建生态圈的投资节奏截然不同。或许,这是小米集团为汽车业务研发和新车型开发预留的空间。

当然,账面趴着这么多钱,小米集团也加入科技大厂回购股份的行列,上半年,其回购金额约36.8亿元,已超过2023年全年,期间小米集团股价上涨约67%。

二季度,回购仍在继续,6月6日,小米集团董事会再批准100亿港元回购额度。

本文所提及的任何资讯和信息,仅为作者本人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此来投资所产生的风险及后果。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

下载“证券时报”官方APP,或关注官方微信公众号,即可随便什么时候都可以了解股市动态,洞察政策信息,把握财富机会。

“并购重组活跃长期资金市场”系列之十一:可转债支付+差异化定价 复杂利益平衡下的独特并购样本

《新财富》杂志于2001年3月创刊,专注长期资金市场深耕细作,“最佳分析师”“金牌董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳福田区华富街道莲花一村社区皇岗路5001号深业上城T1栋59楼