消费电子行业现状以及未来投资机会

时间: 2024-11-02 03:45:45 | 作者: 贝博官网

详情

之前有朋友看见我调仓进来不少歌尔的仓位,所以我就一次性说说歌尔,毕竟现在也没涨上去,所以说了没负担。以后如果真的涨上去了,我也就不说了。

这里插一句,本文是从6月14日开始写的,今天才写完,事前我不知道消费电子今天能涨这么多,所以大家注意短期回调风险,别追高。

说歌尔之前,肯定要说的是消费电子,我关注消费电子还在于AI,从2023年初的chatgpt问世,ai的风口就没有停过。从一开始的短文字输入输出到现在能够直接进行语音无缝问答,AI的发展速度有目共睹。

我相信作为投资者也想分AI浪潮的一杯羹,但是很遗憾我们身处A股,对外投资渠道稀缺,大部分人都只能在国内投资。就我用ai的情况去看,百度是一坨大翔,阿里凑合能用,kimi和秘塔还不错。

如果我们以终局思维来看,软件必定要搭载在硬件上,无论是pc还是手机,最终都是AI Hardware。

AI的发展就会给硬件商带来新一轮的发展机遇,英伟达已经是现成的案例了,但是我们很多人买不到也不敢买,退而求其次,国内的消费电子是可完全期待的。

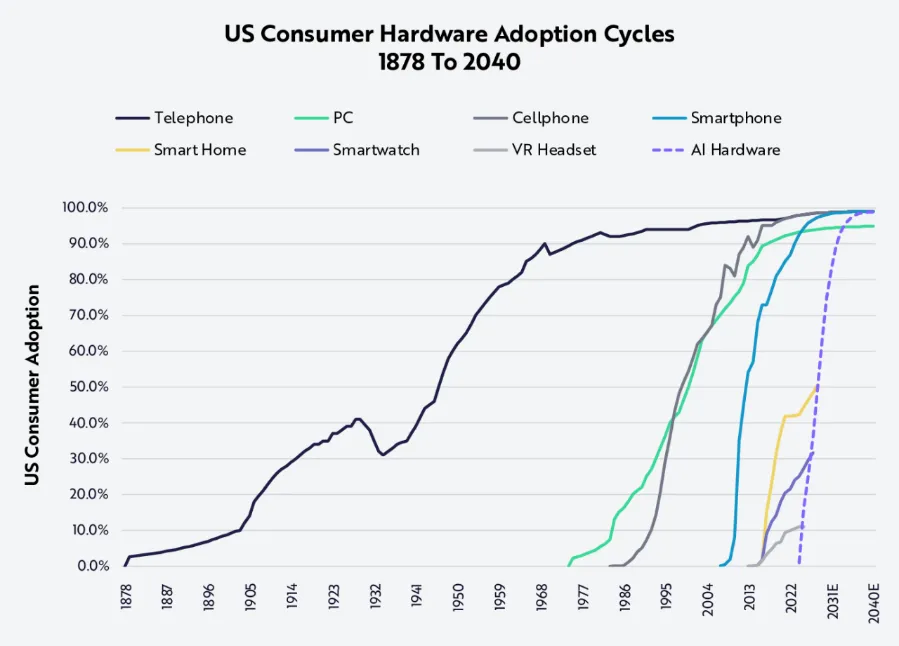

上图是美国用户从1878年到2040年硬件渗透率提升需要的时间,电线年到2014年渗透率到的90%,用了大约50年;手机就更快了从1980年到2010年前后就到了90%,相比pc属于后发先至了;智能手机更是用了不到20年。根据预测ai相关硬件可能10年就能渗透率达90%。

这背后的原因也很好理解,全球受教育水平慢慢的升高,信息传播速度也慢慢变得快,一个新鲜事物出现必定会快速普及。很多人会说,我不用ai,所以不看好。但是没关系,技术的向前是利益驱动的,当ai真的实现了大面积商业化,绝大部分人都会用上的。我们要做的不是研发ai,而是能蹭上这趟车,喝个汤就好了。

投资肯定要有底线思维,刚才说了那么多AI,感觉很热血沸腾,但是我们也要打出AI没有普及的预期,就像10多年前谷歌创新的推出智能眼镜一样,都说是跨时代的,但是最终失败了。

如果ai也是最终跟着时间流逝了,消费电子按照现在的行业情况也是能撑住估值的。

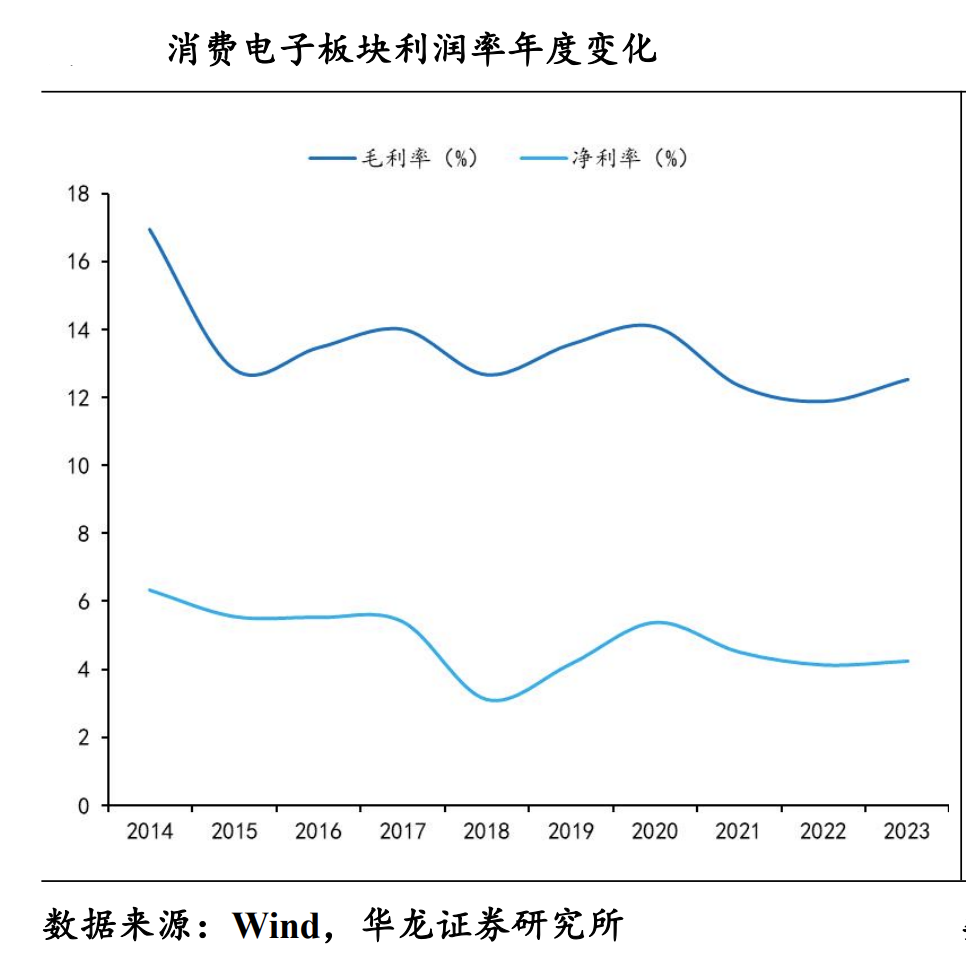

从近10年消费电子板块利润率变化也能看出来,15-17升,18降,19-20升,21-23降。行业景气自然利润率就高,不景气就低。这个行业平均的毛利率在13%左右,净利率在5%左右。

我看过国外的很多消费电子企业,基本上净利率维持在5%-8%,比国内要高,但是高不了太多。因为国内之前内卷的太严重,所以整体净利率水平低于国外。

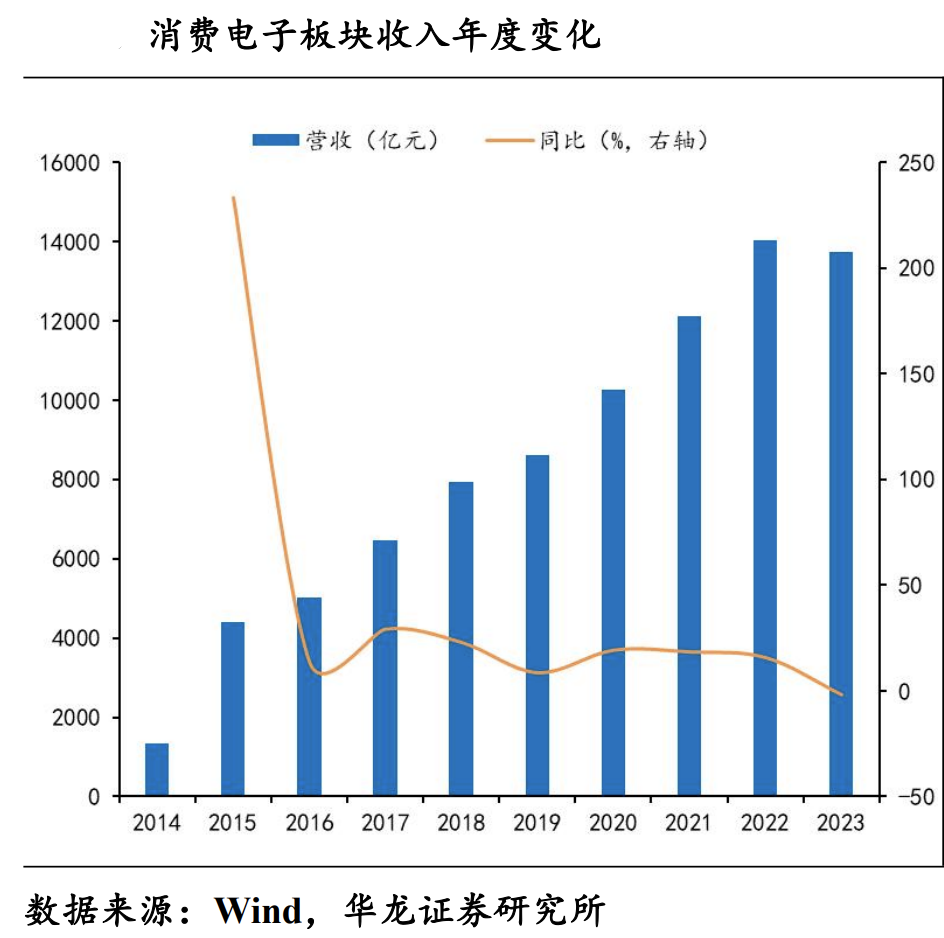

再换个角度,看看营收情况,能够正常的看到除了2023年,整体行业的营收都是上升的。这主要是消费电子行业整体渗透率的提升。

10年前我们可能有个电脑有个手机就很好了,5年前就要再加个智能手表和无线耳机,现在连汽车里面都是智能硬件了,家里面也增添了很多智能家居,所以消费电子这个行业一直是扩张的,且长期还有扩张的空间。这几年手机PC无线耳机等设备是下降的,但是智能汽车填补了增速,这也是受益于新能源汽车的崛起,即:新能源车的核心竞争力之一是智能化。

综合来看数据,2022和2023年绝对是近十年全球消费电子科技类产品出货的低谷,一种原因是欧美加息,抑制了需求。另外一方面也是消费电子这几年没什么爆款的产品。

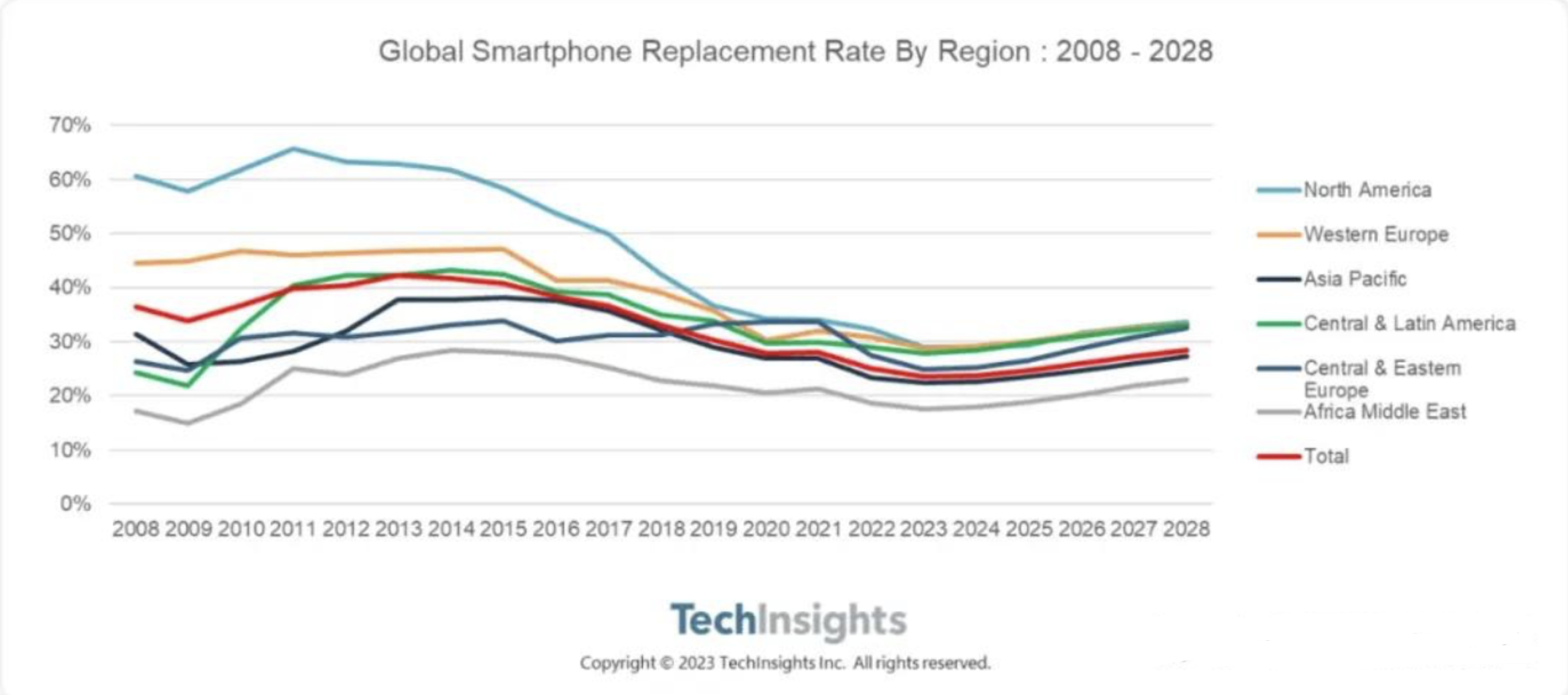

我们先从苹果聊起,苹果手机这几年都是一些不足以撼动大部分投资者换机的升级。所以依靠技术进步促进的升级换代这几年是没有,只能是依靠机器老化来促进换代,在周期表现上就是低谷期。

按照调查研究机构Techlnsights的数据,2023年全年手机更换率只有23.5%,平均换机周期是四年零三个月,均创下历史新低。

我自己用的是iphone12,也用了快4年了,目前没有打算更换,主要是没有更换的必要,现有的功能足够用,除了电池有点差以外,其他都挺好的。可能未来一些AI功能出来,我才会考虑换。

国产手机这几年倒是发展不错,但是也都是在抢存量市场,对行业的增量没有太大帮助。

从全球来看,智能手机渗透率还有提升空间。根据全球移动通信系统协会(GSMA)的报告,现在全球有43亿人拥有了智能手机,占全球人口的54%。没有智能手机的地区主要是由于移动网络基础设施差,没有通网。此外撒哈拉以南非洲地区大多数用户还在用3G,还有6亿人在用功能机而非智能机。所以随着全球经济的回暖和进一步的进步,智能机的渗透率还会继续提升。

这些是基本盘,也就是消费电子行业继续发展的根基,那ai带来的是对于换机周期的缩短,促进行业的进一步发展。

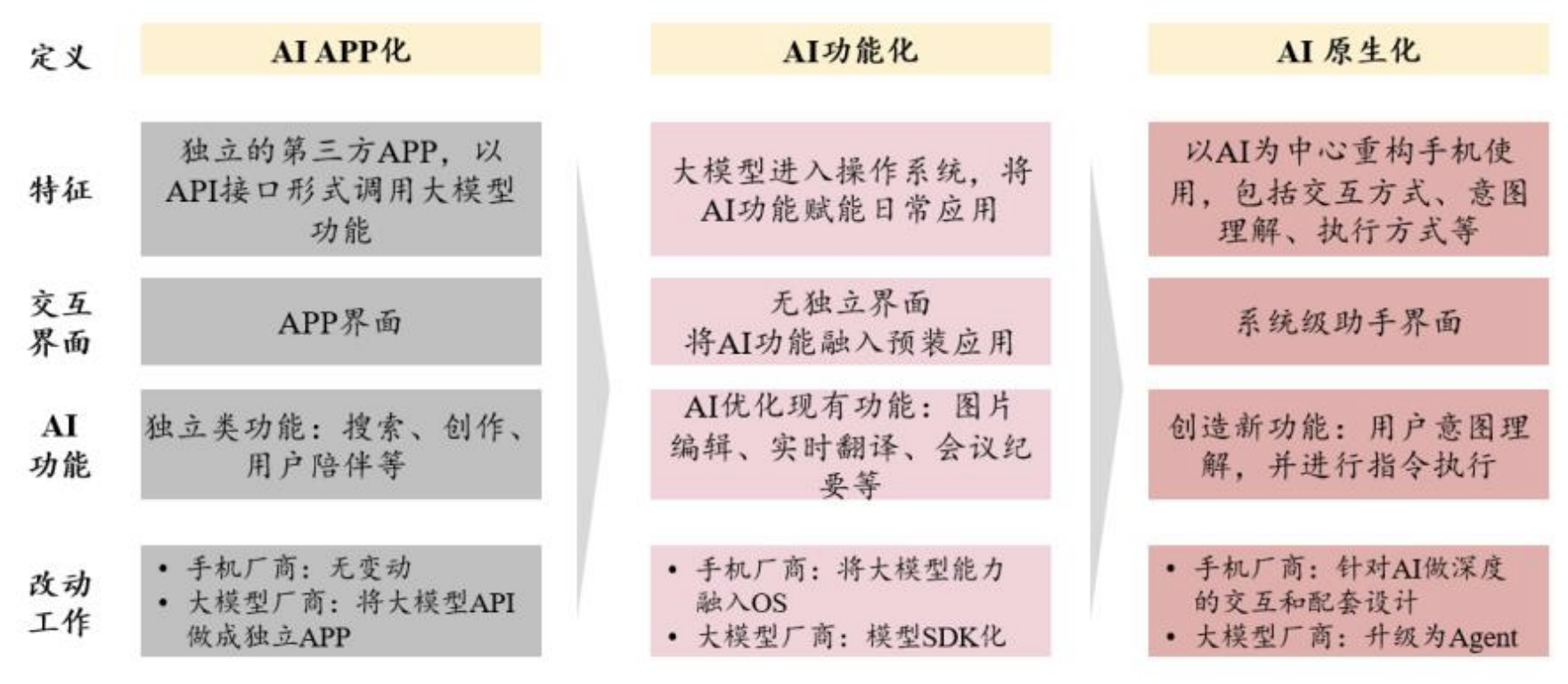

AI智能手机大致上可以分为三个阶段,第一个阶段是AI APP化,也就是在手机上能用大语言模型了,但是所有AI功能都是相互独立的。第二阶段是AI功能化,大语言模型进入到系统中,开始统筹各个功能交互,提升使用体验。比如自动总结通话内容,这样就不要求我们在开会时候进行通话录音再做纪要了,还有自动翻译解决语言障碍。第三阶段是AI原生化,AI会重构手机的使用方式,只需要简单的指令就能够实现现在很多繁琐的操作。

我觉得只要进入到第二阶段就足以刺激ai智能手机的更新换代了,比如实时的语音自动翻译就可以让全球沟通更加无国界。当然苹果别在国内搭载个文心一言,不够恶心人的,搭载kimi更好一些。

综上,可以期待今年智能手机出货量重新再回到正增长,降息和技术的迭代将会为未来几年的智能手机市场提供保障。

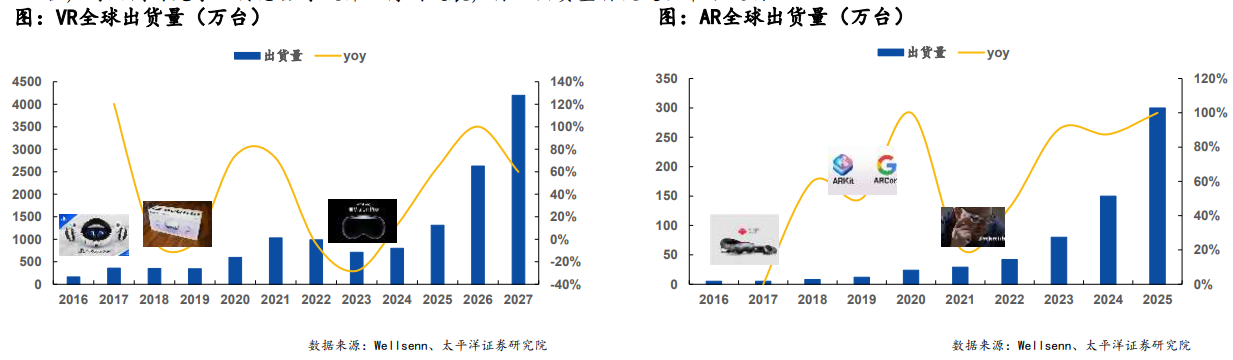

无论是VR、AR还是MR,都没有特别爆款的产品出来,普及率一直上不去,META出的Quest曾经以为是改版时代的产品,但是现在看增速远低于预期。国内PICO还可以,但也谈不上火爆。苹果的vision PRO价格太高,天然就普及不了,但是在工业领域,这款头显是有非常多的应用,所以能定义为一款工业级的设备,期待未来的新品。

XR发展不起来主要有两个制约因素:硬件更新慢和内容无爆款,当年很火的愤怒的小鸟实际上也是帮助苹果迅速的普及。现在无论是苹果还是meta都在快速搭建内容平台,硬件上也有所突破,以visionPro为例,其搭载了M2和R1两颗芯片,M2提供了超高的算力,R1降低了设备的延时,整体将算力提升到了PC级,突出了空间计算的能力,这就为内容的创新搭建了非常好的平台。

从数据来看,VR从21年开始连续两年下滑,设备太重,眩晕感,缺乏内容是制约VR发展的主要的因素,目前VR也在逐步轻量化。AR虽然基数低,但是发展路径更加顺畅,像雷鸟等品牌这两年推出了一些不错的产品,首先就是设备很强,几乎和眼镜无异,其次功能也比较实用,我看过很多up做过测评,价格也相对便宜。

MR主要就是苹果了,我觉得visionpro的推出主要是有可能改变人机交互的模式,在PC时代人机交互是通过鼠标和键盘完成;智能手机时代人机交互是通过触控来完成;visionpro则是通过手眼交互来完成,也就是空间计算。

然而其功能还不完善,作为一款商业化产品,价格还不够低,但是一旦路径确定了,也就是0到1完成,剩下1到100的发展速度是非常快的。

XR我定义为彩蛋行业,我看过很多VR游戏以及AR、MR的产品测评,能看到近10年的发展,但是还不足以让这类产品风靡全球。硬件方面已经日益完善,还缺一个爆款的内容来引爆这个行业,我猜这个内容一定还是游戏。就如同愤怒的小鸟对于ios平台,动森、塞尔达对于switch的影响。

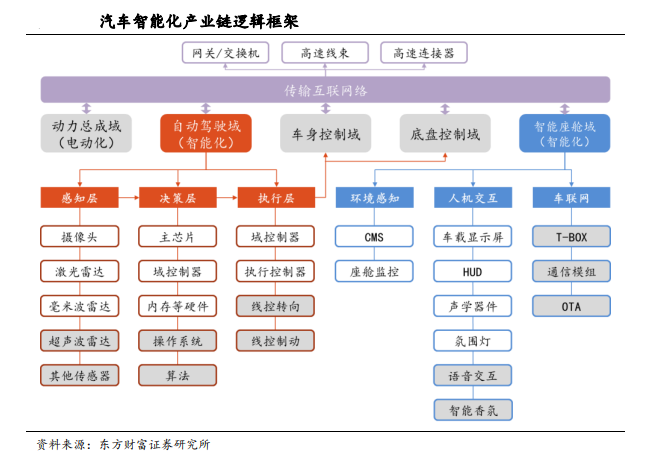

这几年乘用车市场最大的变化来源于电动车的兴起,渗透率在快速提升。电动车的第一阶段肯定是解决能源问题,也就是电动化,现在此阶段的技术路径很清晰了。那第二阶段就是智能化,让整个汽车成为一个大的电子科技类产品,因此导致ECU也就是电子控制单元占领整个汽车。那ECU太多了,就需要一个或者几个DCU(域控制器)来统筹,这就包括了动力总成、底盘控制、车身控制、智能座舱、无人驾驶等模块。

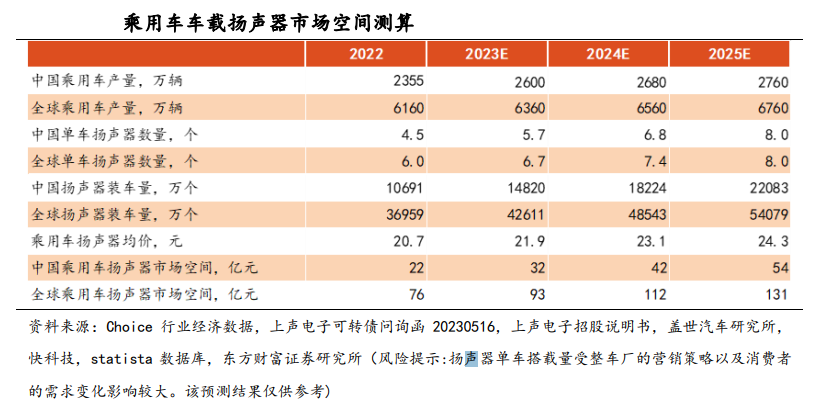

这么多环节就会衍生出大量的产业,之前燃油车时代核心是动力系统和品牌溢价,而电动车时代核心则是智能化,其中我比较关注的是智能座舱。这块主要是人机交互的核心,比如及时显示路况和路线预测,监控驾驶人的状态并实时提醒等等。那这一切都是能够最终靠语音系统来完成的,所以对于声学控件的需求也在不断提升。

这几年如果光看消费电子ETF的涨跌幅实际跌的不多,其中主要拉动的就是汽车电子相关股票的上涨,抓住了这波风口的企业这几年都混的不错,没有抓住的则业绩下滑明显。

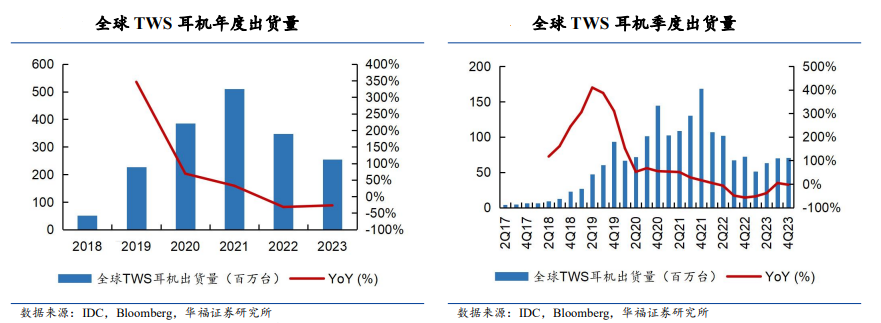

无线年开始,当年苹果发布了第一代airpods,成为行业的引领者,随后各大品牌厂商纷纷跟进,行业百花齐放。现在华为、小米等厂商的TWS耳机都挺不错的。

行业从17年到21年加快速度进行发展,随后进入了两年的低谷期,出货量持续下滑,2023年的出货量已经大幅低于2020年了。

原因是多方面的,根本原因在于功能上没有过大的创新,所以一个耳机能用很久,更新换代的意愿不强,所以当行业渗透率达到较高水准后,必然会有2-3年的下滑周期。要么就是等设备自然老化后的迭代,要么就是有技术或者功能上的突破,否则行业只能是维持周期震荡的格局。

现在的技术路径是整合其他功能,比如VIVO TWS3 Pro就配备了体温传感器,能自动测量体温;华为的FreeBuds 2配备了心率传感器。

但是这些我觉得是锦上添花的功能,耳机使用场景是远比手机、手表要低频,测体温、量心率这些用在智能手表上更加合适,耳机更多的还是声音传输功能。未来如果ai继续发展,耳机集成同声传译,我觉得是挺好的场景,毕竟手机的同声传译还是略显麻烦,耳机则更加合适。如果这个功能出现,就可以来听很多外文的音视频内容了,是一个刚需的场景。

另外也可以和智能眼镜做整合,这样音视频都能集成在一起,这时候量体温、测心率搭载到一起就很有意义了。就像龙珠里面的战斗力测试仪,能测很多数值。

从普通行业周期来看,消费电子也进入了周期底部区域,这就让行业下跌是有限的。从催化剂来看,有AI的迭代刺激和汽车电子的增量,向上是有空间的。

从股价来看,很多企业已经从21年顶部下跌70%了,相对估值不贵。从筹码结构来看,这个行业已经震荡了接近2年,筹码结构变得比较好。

目前市场要么在红利,要么在半导体等硬科技,消费电子作为很多人眼里的“臭代工厂”基本没人去看,属于人弃我取的区间。

我自己买的是歌尔股份,目前是第三大持仓,超越了重工的持仓,仅次于轮船。整体成本16.10,现价18.62,已经有15%的安全垫,大家千万别追高,我自己的计划是17以下还会再买一些,仓位上限是50万。

买股票肯定还是先分析行业,行业分析完才是个股,歌尔股份的具体分析,我们放在下一期。但是我比较懒,何时写完,何时发。

另外其他的消费电子企业也很优秀,比如立讯精密、蓝思科技等等,但是我没那么多钱,只能选一家,所以大家没必要只参考我的持仓。

证券之星估值分析提示歌尔股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示立讯精密盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示蓝思科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。